微信公眾號(hào)

微信公眾號(hào)

微信掃一掃

重磅,!明年起,父母的房子全部這樣繼承,!

立遺囑在我國并不普及,,因?yàn)樵诔H说挠^念中,遺囑就等同于“將要去世”,,有種不安的感覺,。如果親戚朋友或者鄰居聽到了誰家要“立遺囑”,第一想法就是這個(gè)人是不是出現(xiàn)什么問題了,,或者精神錯(cuò)亂了,?沒事兒立什么遺囑。所以說,,即便是很多老年人有立遺囑的想法,,但是除非必要,,他們是不愿意公開立遺囑的,。

在以往,,立遺囑的常見方式,也是最有效的方式就是去公證處進(jìn)行公證,,但是有很大的弊端和局限性,,想要立遺囑的人一般都是年邁的老人,既然年紀(jì)大了,,那么行動(dòng)自然遲緩和不便,,還有的老人只能坐在輪椅上,公證處動(dòng)輒幾十上百公里路程,,老人們經(jīng)不起這樣折騰,。

新的繼承規(guī)定,增加了2種合法有效的立遺囑方式:錄像遺囑和打印遺囑,。這可就減輕了老人們的很多麻煩事兒,,例如很多老人不識(shí)字、年老了認(rèn)識(shí)不清,,可以錄像,。

現(xiàn)在的一線城市房?jī)r(jià)4-8萬元,,二線城市房?jī)r(jià)也在1萬元以上,如果沒有父母?jìng)兊馁Y金支持,,年輕人想要純粹依靠自己買房子不那么容易,,即便是買房了,可能這套房子不是自己唯一的一套房子,,有研究顯示,,家庭1個(gè)孩子出生,就需要至少1套房子,,隨著這個(gè)孩子成年,,家里至少需要3套房子(不管是置換還是總計(jì)3套)。一套房子幾百萬元,,這可是很多人半輩子才能掙到的錢了,。

所以為了爭(zhēng)父母的房產(chǎn),有很多兄弟姐妹們出怪招,,例如事先跟父母講一些事情,,要求父母必須按照自己的意見立遺囑,不然就有嚴(yán)重后果,。所以,,為了防止這種事情發(fā)生,,規(guī)定必須有2名見證人在場(chǎng)才行,確保遺囑出自老人內(nèi)心的想法,。

顧名思義,就是給老人立遺囑一次反悔的機(jī)會(huì),,在現(xiàn)實(shí)生活中,,經(jīng)常會(huì)見到子女們不孝順父母,但是為了獲得父母的房產(chǎn)表面一套背后一套,。所以“反悔”制度就給了父母?jìng)兞硗庖坏辣U?,有機(jī)會(huì)修改遺囑。

什么意思呢,?就是只要是合法有效的遺囑,哪個(gè)遺囑的時(shí)間距離現(xiàn)在最近,、最新,,那么這個(gè)遺囑將作為最有效的遺囑執(zhí)行。這在以往可是不行的,,根據(jù)以往的規(guī)定,,在各類遺囑中,只有“公證遺囑”才具有最大的法律效益,,不管子女們持有任何形式的遺囑,,只要有公證遺囑的存在,那最終都會(huì)以公證遺囑為準(zhǔn),。

新規(guī)定按照時(shí)間排序,,哪個(gè)遺囑最新就按照這個(gè)遺囑執(zhí)行。

雖然說現(xiàn)在有序開放了二胎,,但是社會(huì)文化水平也在逐漸提高,為了追求更高的生活質(zhì)量,,越來越多的年輕人不愿意生育,,更愿意獨(dú)善其身,隨著家庭縮小化越來越明顯,,可能很多家庭沒有第一第二合法有效繼承人,,那么這些人奮斗一輩子的財(cái)產(chǎn)和房產(chǎn)最終將給誰?新規(guī)定增加繼承人范圍,,外甥,、外甥女、侄兒,、侄女都位列其中。都可以依法繼承房產(chǎn)了。

這五種財(cái)產(chǎn)不能被繼承

獨(dú)生子女也不行!

什么意思,?就是財(cái)產(chǎn)表面上看來是屬于被繼承人的,實(shí)際上被繼承人并不擁有全部的所有權(quán),,最常見的情況是夫妻共有財(cái)產(chǎn),。

我給您舉個(gè)例子您就明白了。

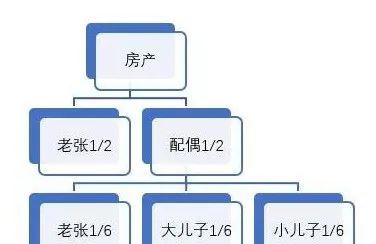

老張夫婦有兩個(gè)兒子,,夫婦倆婚后買了一套房子,,登記在老張名下,老伴去世后老張和小兒子一起住著?,F(xiàn)在老張也去世了,,留下一份遺囑寫明房子歸小兒子。

那是不是大兒子就分不到房了,?不是,,大兒子還能分到1/6的房產(chǎn)。為啥啊,,我給您看張圖您就明白了,。

我們看圖:

您看,實(shí)際上老張的太太也有1/2房子的所有權(quán),,如果老張的太太去世前沒立遺囑,,那按照法律規(guī)定,老張的太太手里1/2的房產(chǎn)會(huì)由老張,、大兒子和小兒子平分,。

分配結(jié)果就是,老張占2/3產(chǎn)權(quán),,大兒子和小兒子各占1/6產(chǎn)權(quán),。而老張的遺囑只能決定這房子2/3的產(chǎn)權(quán)歸屬,。

網(wǎng)上說獨(dú)生子女有可能不能繼承自己的房子,也是這個(gè)道理,。怎么解決這些問題,?簡(jiǎn)單,立個(gè)遺囑說明白就行了,。

最常見的是農(nóng)村宅基地使用權(quán)和公有住房使用權(quán)。

先說農(nóng)村宅基地,,農(nóng)民對(duì)宅基地只有使用權(quán),,而這塊兒土地是歸農(nóng)民集體經(jīng)濟(jì)組織所有的,所以,,宅基地不能算個(gè)人的遺產(chǎn),。但是,宅基地上建成的房屋是個(gè)人財(cái)產(chǎn),,可以作為遺產(chǎn)被繼承,,而且就算兒女離開農(nóng)村轉(zhuǎn)成城市戶口也能繼承。

再說公有住房,,個(gè)人對(duì)公有住房只享有使用權(quán),,而它的產(chǎn)權(quán)歸國家或單位所有,因此不屬于個(gè)人遺產(chǎn),。不過,,如果公房“房改”后轉(zhuǎn)為產(chǎn)權(quán)房,就可以作為遺產(chǎn)被繼承了,。

比如人身權(quán)、知識(shí)產(chǎn)權(quán),。老張寫了一部暢銷書,,每年都有可觀的版權(quán)收入,老張去世后,,獨(dú)生子小張作為繼承人,,仍然可以享有版權(quán)收入,但是老張作為作者在這部作品上的署名權(quán),、包括修改作品的權(quán)利等,,小張都不能繼承。

因?yàn)檫@份財(cái)產(chǎn)一般是在被繼承人因事故或因公死亡之后獲得,是對(duì)死者近親屬的經(jīng)濟(jì)補(bǔ)助和精神撫慰。注意了,!這是給死者近親屬的,,因此不屬于死者的遺產(chǎn),不能被繼承,。

保險(xiǎn)金是否可以作為遺產(chǎn)被繼承,看情況,。一般來說,,如果保險(xiǎn)指定了受益人,那么被保險(xiǎn)人死亡后,,保險(xiǎn)金應(yīng)該屬于受益人,,而不是被保險(xiǎn)人的遺產(chǎn),當(dāng)然特殊情況除外,。

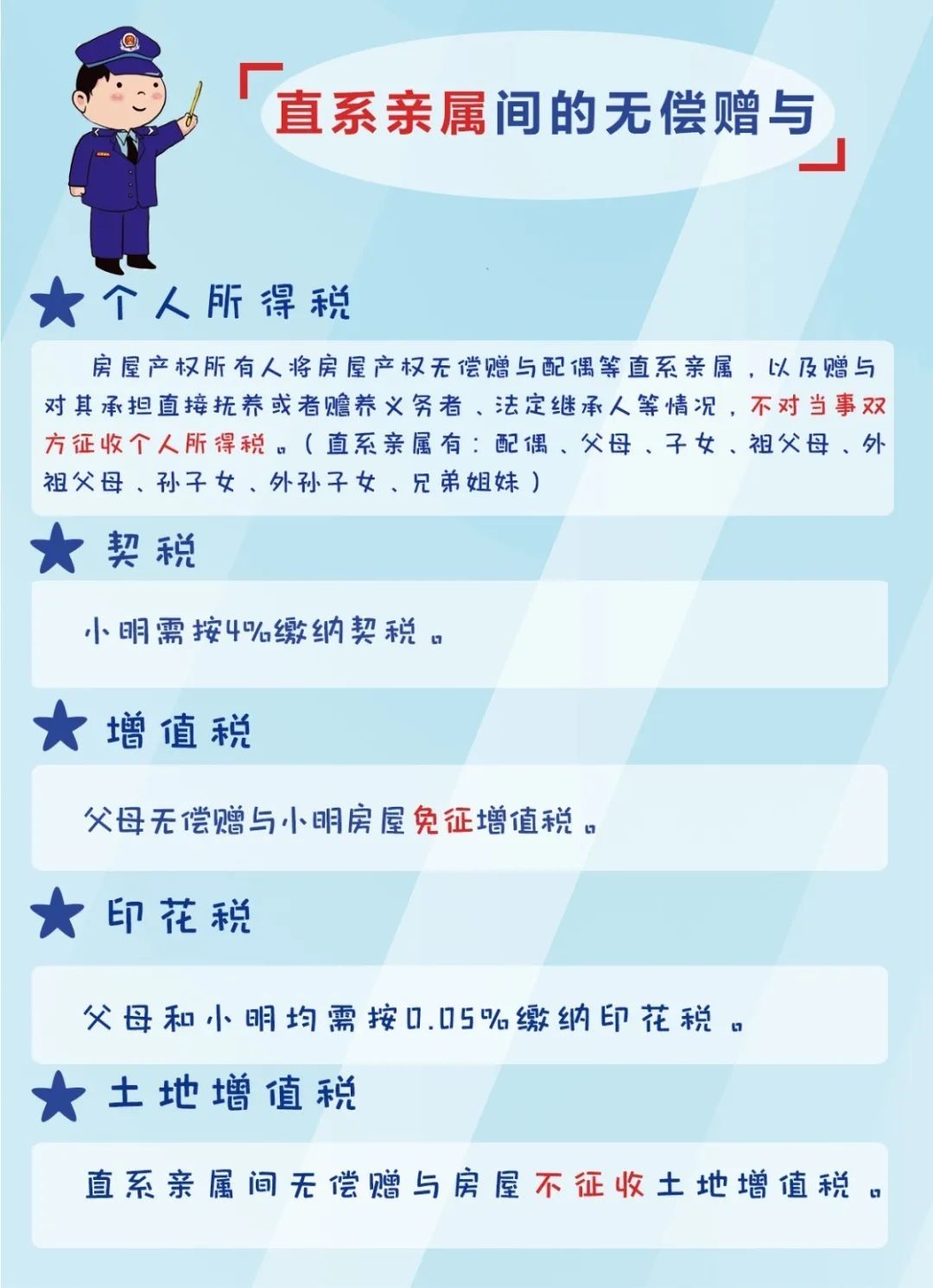

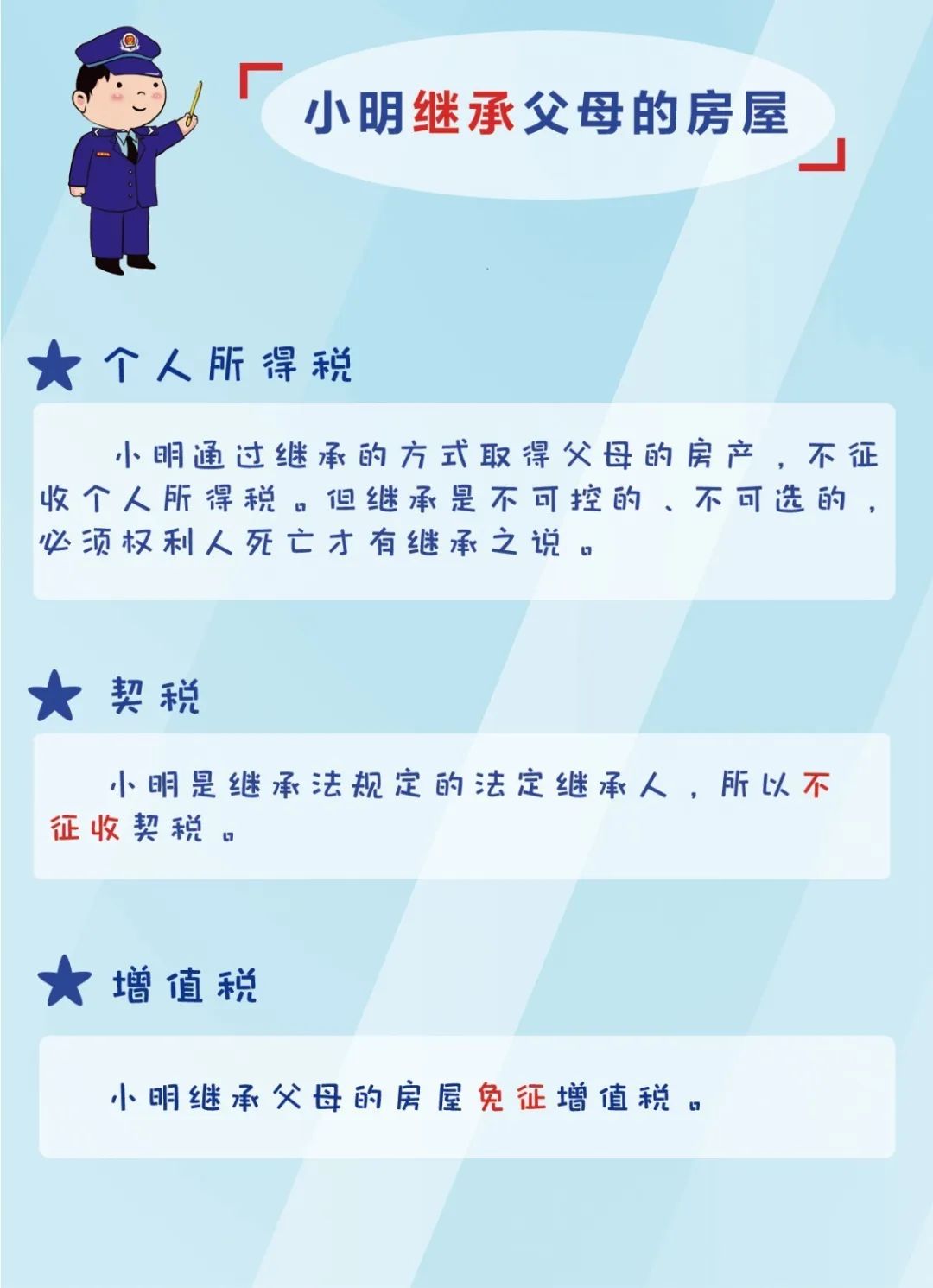

繼承,、買賣、還是贈(zèng)與,?

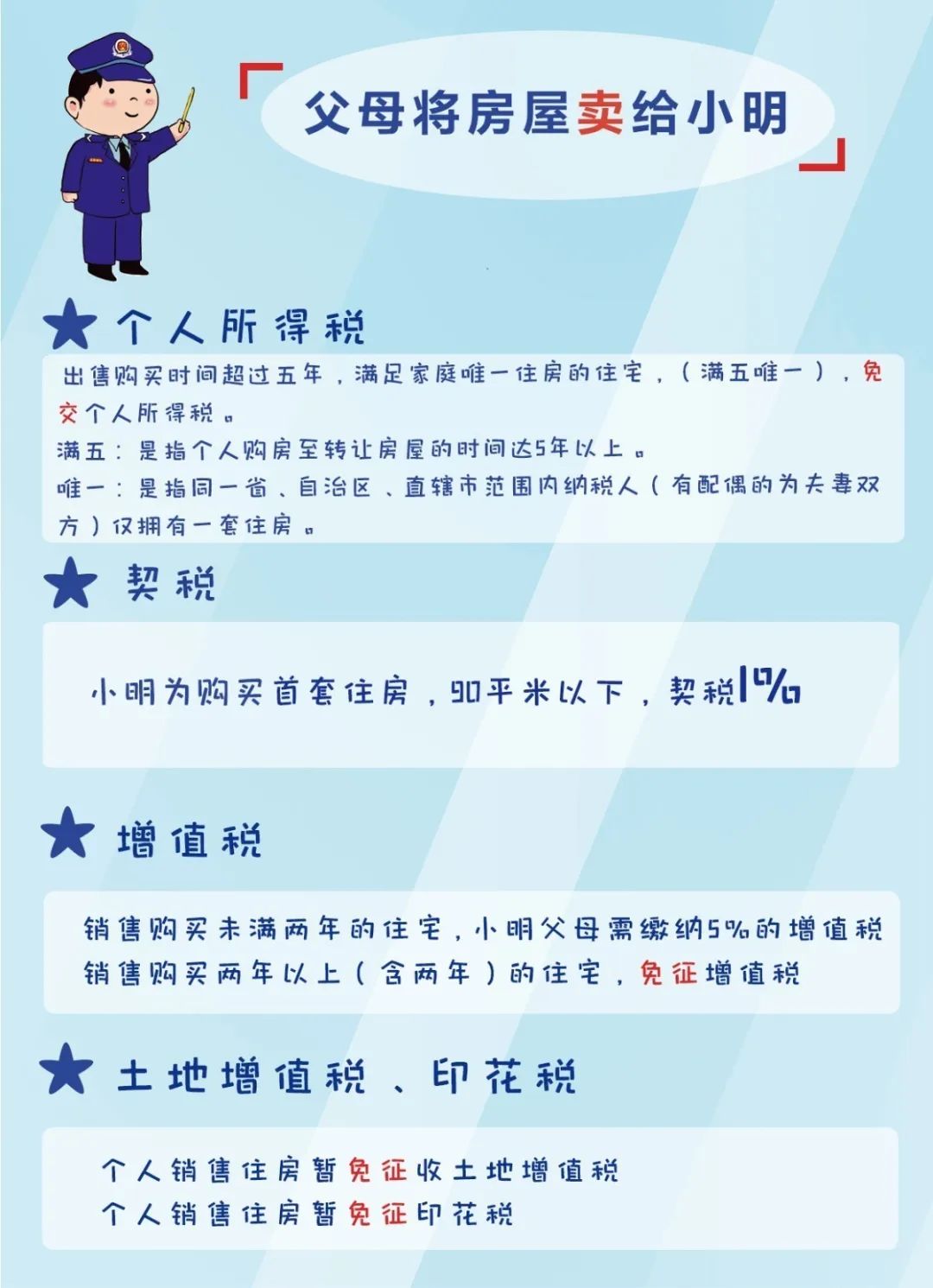

三種房產(chǎn)過戶方式主要交啥稅?

政策補(bǔ)充:

政策補(bǔ)充:

來源:中國普法、山東高法,、民商事實(shí)務(wù),、中稅網(wǎng) 監(jiān)制:王軍華 責(zé)編:王嘉瑜

版權(quán)歸原作者所有,,如有侵權(quán)請(qǐng)及時(shí)聯(lián)系刪除

-

金鳳花園

招遠(yuǎn)市90㎡| 3室2廳 1500元 面議 -

招遠(yuǎn)市60㎡| 2室1廳 0元 面議

招遠(yuǎn)市60㎡| 2室1廳 0元 面議 -

招遠(yuǎn)市95㎡| 3室1廳 350元 面議

-

金暉花園

招遠(yuǎn)市120㎡| 3室2廳 1000元 面議 -

招遠(yuǎn)市45㎡| 0室0廳 600元 面議

-

招遠(yuǎn)市180㎡| 10室0廳 3000元 面議

招遠(yuǎn)市180㎡| 10室0廳 3000元 面議 -

招遠(yuǎn)市82㎡| 3室1廳 600元 面議

招遠(yuǎn)市82㎡| 3室1廳 600元 面議 -

招遠(yuǎn)市10㎡| 1室1廳 20000元 面議

-

招遠(yuǎn)市32㎡| 1室0廳 170元 面議

招遠(yuǎn)市32㎡| 1室0廳 170元 面議 -

招遠(yuǎn)市7㎡| 1室0廳 180元 面議

-

招遠(yuǎn)市60㎡| 1室1廳 350元 面議

-

招遠(yuǎn)市1000㎡| 1室1廳 0元 面議

-

錦繡小區(qū)

招遠(yuǎn)市80㎡| 3室1廳 26萬 面議 -

吉房出售:文化新村,三樓,,91.36平米

招遠(yuǎn)市1㎡| 0室3廳 0萬 面議 -

金暉麗水苑

招遠(yuǎn)市119㎡| 3室2廳 59.8萬 面議 -

招遠(yuǎn)市89㎡| 3室2廳 23.8萬 面議

招遠(yuǎn)市89㎡| 3室2廳 23.8萬 面議 -

招遠(yuǎn)市128.78㎡| 3室2廳 42.8萬 面議

招遠(yuǎn)市128.78㎡| 3室2廳 42.8萬 面議 -

金暉花園

招遠(yuǎn)市94.2㎡| 2室2廳 30萬 面議 -

招遠(yuǎn)市122.8㎡| 3室2廳 30萬 面議

招遠(yuǎn)市122.8㎡| 3室2廳 30萬 面議 -

招遠(yuǎn)市95㎡| 3室2廳 30萬 面議

招遠(yuǎn)市95㎡| 3室2廳 30萬 面議 -

招遠(yuǎn)市93㎡| 2室2廳 30.5萬 面議

招遠(yuǎn)市93㎡| 2室2廳 30.5萬 面議 -

招遠(yuǎn)市89.12㎡| 3室2廳 250000萬 面議

-

招遠(yuǎn)市65.44㎡| 3室1廳 16萬 面議

招遠(yuǎn)市65.44㎡| 3室1廳 16萬 面議 -

招遠(yuǎn)市90㎡| 3室1廳 22萬 面議

0條評(píng)論

版權(quán)所有:招遠(yuǎn)信息港 主辦:招遠(yuǎn)市信息網(wǎng)絡(luò)中心 地址:招遠(yuǎn)市溫泉路126號(hào)聯(lián)通大廈三樓307,、308室

客服電話:0535-8165216 QQ:613117003/613117004/613117000 E-mail:[email protected]